8.2 Venta de Vehículos

![]()

| Variable | Descripción | Valores |

|---|---|---|

| Car ID | Identification code | 1 - 100 |

| Price | Sale Price of the car | 000s Eur |

| Age | Age of the car, | months |

| PinkSlip | Certificate of Title | 1: No, 2: Yes |

| Sold | Car sold? | 1: No, 2: Yes |

| Car ID | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Price | 1 | 9 | 0 | 3 | 10 | 2 | 4 | 2 | 2 | 5 | 5 | 2 |

| Odometer | 30 | 20 | 170 | 68 | 12 | 88 | 3 | 41 | 21 | 74 | 41 | 121 |

| Age | 28 | 40 | 58 | 12 | 3 | 23 | 4 | 13 | 5 | 10 | 62 | 20 |

| PinkSlip | 1 | 1 | 0 | 1 | 0 | 0 | 1 | 1 | 1 | 1 | 0 | 1 |

| Sold | 1 | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 1 |

| Nota: http://www.zstatistics.com/ |

El conjunto de datos nos dice:

| No | Variable | Stats / Values | Freqs (% of Valid) | Graph | Missing |

|---|---|---|---|---|---|

| 1 | Car ID [integer] |

Mean (sd) : 50.5 (29) min < med < max: 1 < 50.5 < 100 IQR (CV) : 49.5 (0.6) |

100 distinct values (Integer sequence) |

|

0 (0.0%) |

| 2 | Price [numeric] |

Mean (sd) : 5.2 (5.1) min < med < max: 0.5 < 4 < 34.5 IQR (CV) : 5.5 (1) |

29 distinct values |  |

0 (0.0%) |

| 3 | Odometer [numeric] |

Mean (sd) : 60.1 (76.7) min < med < max: 0.2 < 30.5 < 452.5 IQR (CV) : 63 (1.3) |

100 distinct values |  |

0 (0.0%) |

| 4 | Age [integer] |

Mean (sd) : 20.2 (16.1) min < med < max: 1 < 15 < 90 IQR (CV) : 19 (0.8) |

39 distinct values |  |

0 (0.0%) |

| 5 | PinkSlip [integer] |

Min : 0 Mean : 0.8 Max : 1 |

0 : 23 (23.0%) 1 : 77 (77.0%) |

|

0 (0.0%) |

| 6 | Sold [integer] |

Min : 0 Mean : 0.7 Max : 1 |

0 : 35 (35.0%) 1 : 65 (65.0%) |

|

0 (0.0%) |

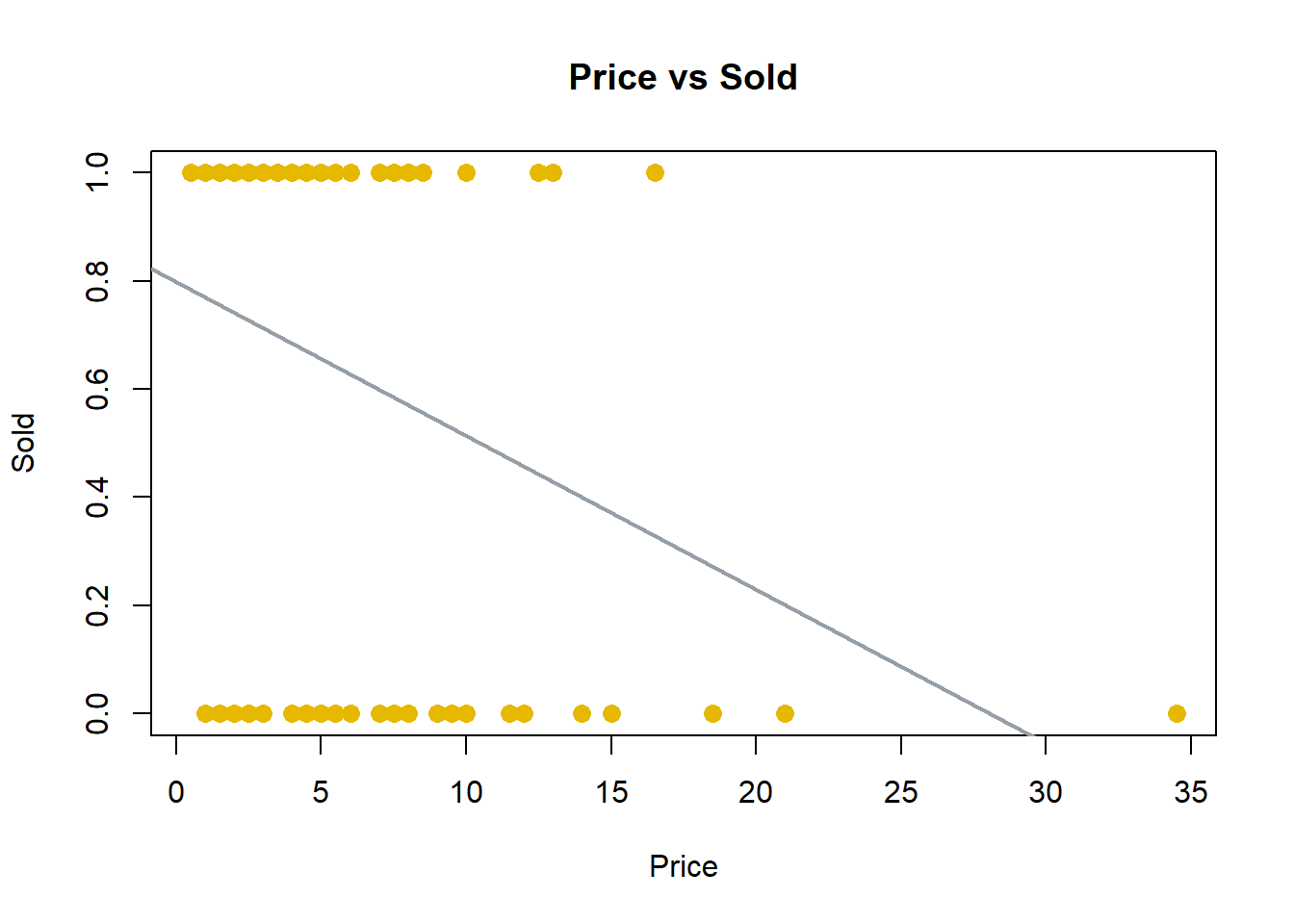

\[

\operatorname{Sold} = 0.8 - 0.03(\operatorname{Price}) + \epsilon

\]

\[

\operatorname{Sold} = 0.8 - 0.03(\operatorname{Price}) + \epsilon

\]

Pensemos la recta ajustada estima la posibilidad (chance) de ser vendido:

\[{\pi_i= Prob(\operatorname{Sold}=1)} = \beta_0 + \beta_1 \operatorname{Price}_i + \epsilon_i\]

¿Cuál sería la probabilidad de ser vendido de un coche que cuesta 45k euros? -> Necesitamos transformar/modificar la variable dependiente.

Pensemos en la siguiente opción:

\[\dfrac{\pi_i}{1-\pi_i}={\dfrac{Prob(\operatorname{Sold}=1)}{1- Prob(\operatorname{Sold}=1)}} = \beta_0 +\beta_1 \operatorname{Price}_i + \epsilon_i\]

Evitamos obtener probabilidad negativa, la distribución es muy asimétrica (no Normal) -> Necesitamos transformar/modificar la variable dependiente.

Aplicamos logaritmo:

\[\log \Bigl ( \dfrac{\pi_i}{1-\pi_i} \Bigr ) =\log \Bigl ( \dfrac{Prob(\operatorname{Sold}=1)}{1- Prob(\operatorname{Sold}=1)} \Bigr ) = \beta_0 +\beta_1\operatorname{Price}_i + \epsilon_i \]

La Regresión Logística Binomial está dada por

\[\operatorname{logit}(\pi_i)= \log \Bigl ( \dfrac{\pi_i}{1-\pi_i} \Bigr ) = \beta_0 +\beta_1x_{1i}+\ldots+\beta_kx_{ki}\]

Es un modelo que se utiliza para predecir la probabilidad de cierta clase, dado un conjunto de variables independientes

-

Binomial: la variable dependiente es binaria, \(\pi_i = Prob(y_i=1)\)

-

Logística: utiliza log-odds o función logit

-

\(\beta_0, \beta_1, \ldots, \beta_k\) son los parámetros

-

\(x_1, \ldots, x_k\) son las variables independientes

Por ejemplo:

\[\log \Bigl ( \dfrac{\pi_i}{1-\pi_i} \Bigr ) = \operatorname{logit} \Bigl [ Prob(\operatorname{Sold}=1) \Bigr ] = \beta_0 +\beta_1\operatorname{Price}_i\]

| Observations | 100 |

| Dependent variable | Sold |

| Type | Generalized linear model |

| Family | binomial |

| Link | logit |

| χ²(1) | 9.454 |

| Pseudo-R² (Cragg-Uhler) | 0.124 |

| Pseudo-R² (McFadden) | 0.073 |

| AIC | 124.036 |

| BIC | 129.246 |

| Est. | S.E. | z val. | p | |

|---|---|---|---|---|

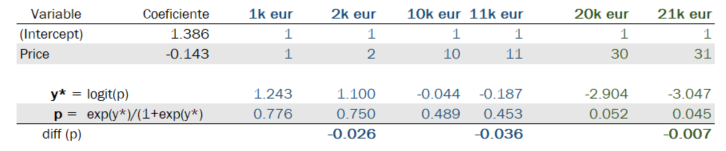

| (Intercept) | 1.386 | 0.356 | 3.894 | 0.000 |

| Price | -0.143 | 0.053 | -2.695 | 0.007 |

| Standard errors: MLE |

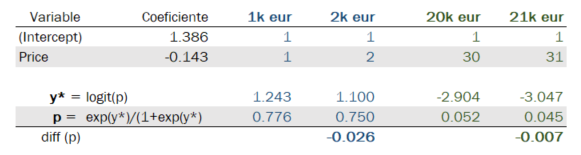

\[ \log\left[ \frac { P( \operatorname{Sold} = \operatorname{1} ) }{ 1 - P( \operatorname{Sold} = \operatorname{1} ) } \right] = 1.39 - 0.14(\operatorname{Price}) + \epsilon \]

¿Qué significa -0.143 en el modelo estimado?

\[\widehat{\operatorname{logit}(\pi_i)} =1.386 -0.143 \operatorname{Price}_i\]

-

Para cada unidad de incremento de \(\operatorname{Price}\), \(\operatorname{logit}(\pi)\) disminuye en 0.143 unidades.

-

¿Qué ocurre con \(\pi\)?

De \(\operatorname{logit}(\pi_i)\) a \(\pi_i\):

- Tenemos:

\[ \operatorname{logit}(\pi) = \log \Bigl ( \dfrac{\pi}{1-\pi} \Bigr )=\beta_0 +\beta_1 \operatorname{Price}\]

- Entonces:

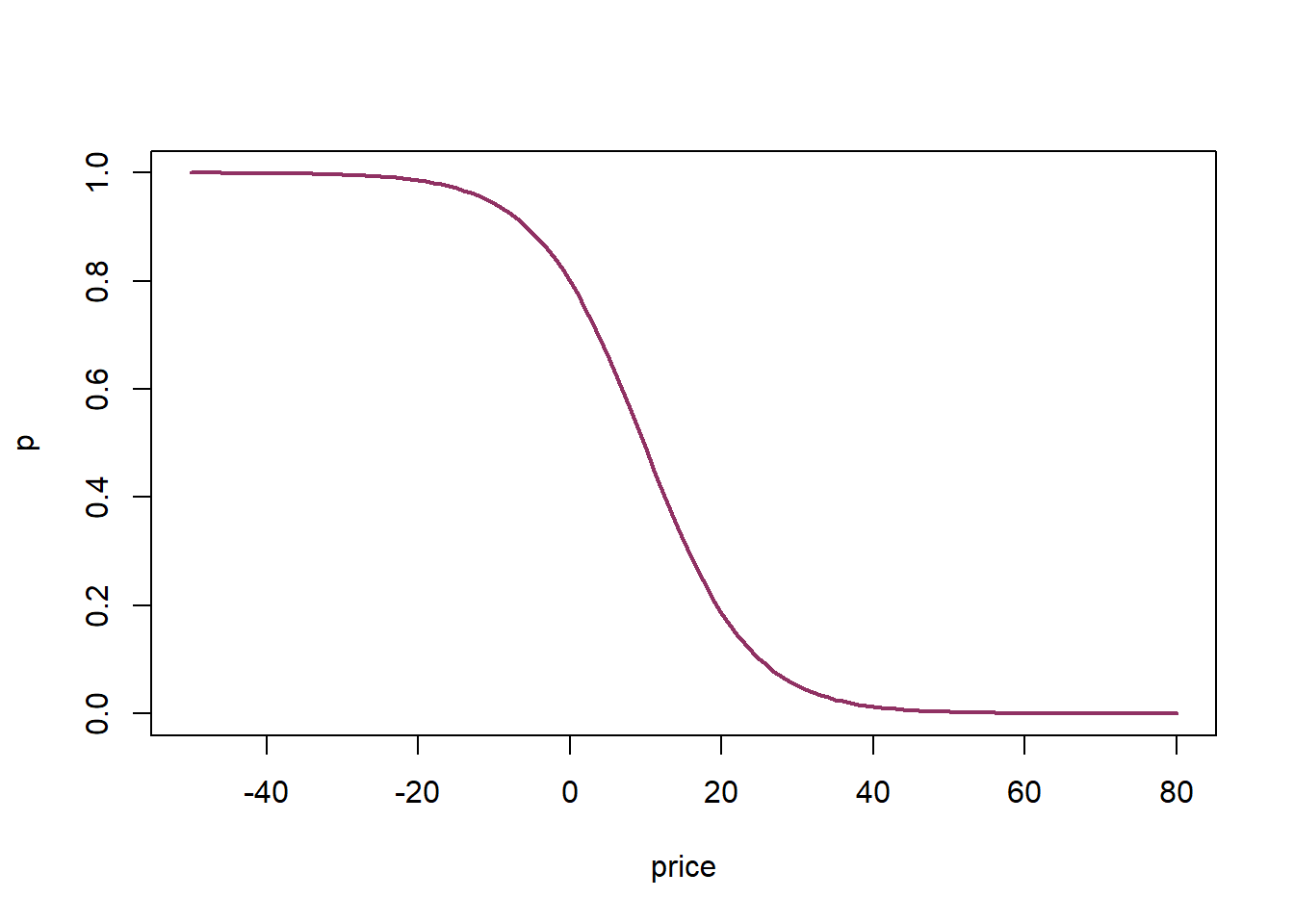

\[\pi = \dfrac{e^{\beta_0 +\beta_1 \operatorname{Price}}}{1+e^{\beta_0 +\beta_1 \operatorname{Price}}}\] - O alternativamente (más fácil):

\[\pi = \dfrac{e^{\operatorname{logit}(\pi) }}{1+e^{\operatorname{logit}(\pi) }}\]

En el ejemplo:

Los coeficientes determinan la curva:

Multiple Logistic Regression

Asume que la transformación \(\operatorname{logit}\) de la variable dependiente tiene una relación lineal con las variables independientes.

Incluyamos una variable más en el modelo.

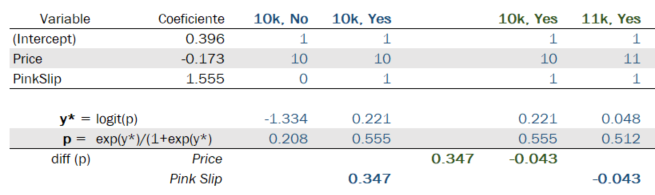

\[\log \Bigl ( \dfrac{\pi_i}{1-\pi_i} \Bigr ) =\log \Bigl ( \dfrac{Prob(\operatorname{Sold_i}=1)}{1- Prob(\operatorname{Sold_i}=1)} \Bigr ) = \beta_0 +\beta_1\operatorname{Price}_i +\beta_2\operatorname{Pink Slip}_i\]

| Observations | 100 |

| Dependent variable | Sold |

| Type | Generalized linear model |

| Family | binomial |

| Link | logit |

| χ²(2) | 18.407 |

| Pseudo-R² (Cragg-Uhler) | 0.232 |

| Pseudo-R² (McFadden) | 0.142 |

| AIC | 117.083 |

| BIC | 124.898 |

| Est. | S.E. | z val. | p | |

|---|---|---|---|---|

| (Intercept) | 0.396 | 0.480 | 0.824 | 0.410 |

| Price | -0.173 | 0.057 | -3.044 | 0.002 |

| PinkSlip | 1.555 | 0.531 | 2.926 | 0.003 |

| Standard errors: MLE |

\[ \log\left[ \frac { P( \operatorname{Sold} = \operatorname{1} ) }{ 1 - P( \operatorname{Sold} = \operatorname{1} ) } \right] = 0.4 - 0.17(\operatorname{Price}) + 1.55(\operatorname{PinkSlip}) + \epsilon \]

Estimamos \(\pi\)

Interpretación de los parámetros del modelo:

Los coeficientes de la regresión logística estiman el cambio en log-odds de la variable dependiente dado el aumento de una unidad en la variable independiente.

| Coeficiente | 2.5 % | 97.5 % | |

|---|---|---|---|

| (Intercept) | 0.396 | -0.552 | 1.354 |

| Price | -0.173 | -0.295 | -0.071 |

| PinkSlip | 1.555 | 0.533 | 2.632 |

\(\beta_1=-0.173\) : Si el precio se incrementa en 1000 euros, el log-odds de vender el coche disminuye, en media, en 0.173, manteniendo el resto constante.

\(\beta_2= 1.555\) : Si el coche tiene Pink Slip, el log-odds de vender el coche aumenta, en media, en 1.555, manteniendo el resto constante.

Si aplicamos \(\exp\) a los coeficientes, podemos interpretarlos como odds-ratios.

| OR | 2.5 % | 97.5 % | |

|---|---|---|---|

| (Intercept) | 1.486 | 0.576 | 3.872 |

| Price | 0.841 | 0.745 | 0.931 |

| PinkSlip | 4.734 | 1.704 | 13.903 |

\(\exp(\beta_1)=0.84\):Si Price aumenta en una unidad, el odds de ser vendido (versus no ser vendido) se incrementa en un factor de 0.84

\(\exp(\beta_2)=4.73\):Si Pink Slip aumenta en una unidad, el odds de ser vendido (versus no ser vendido) se incrementa en un factor de 4.73

-

\(\beta\) indica el efecto de \(x\) sobre log-odds.

-

\(\operatorname{exp}(\beta)\) indica el efecto de \(x\) sobre odds-ratio.