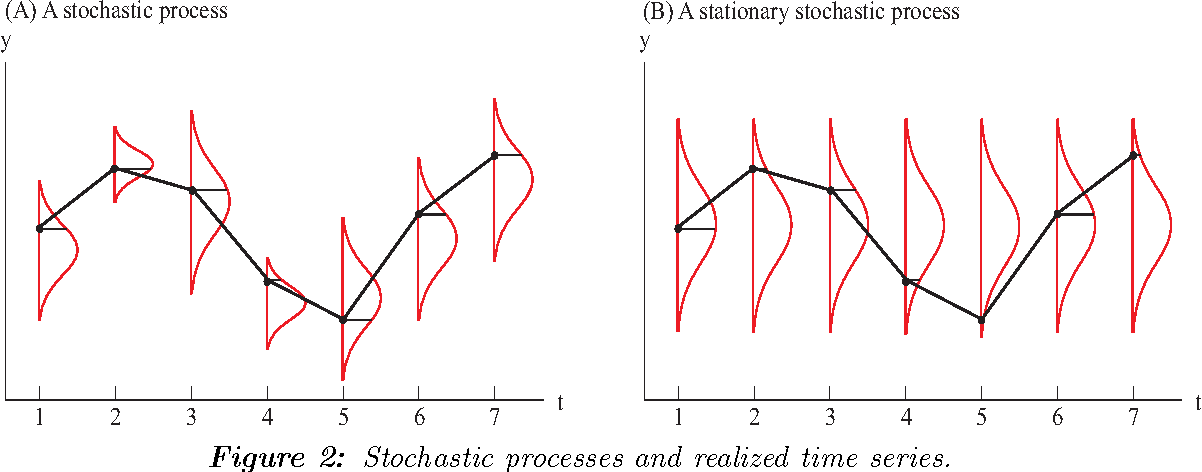

18 Procesos Estocásticos Estacionarios

Un proceso estocástico \(\left(Y_{t}\right)\) es estacionario cuando las propiedades estadísticas de cualquier secuencia finita \(Y_{t_{1}}, Y_{t_{2}}, \ldots, Y_{t_{n}}(n \geq 1)\) de componentes de \(\left(Y_{t}\right)\) son semejantes a las de la secuencia \(Y_{t_{1}+h}, Y_{t_{2}+h}, \ldots, Y_{t_{n}+h}\) para cualquier número entero \(h=\pm 1, \pm 2, \ldots\)