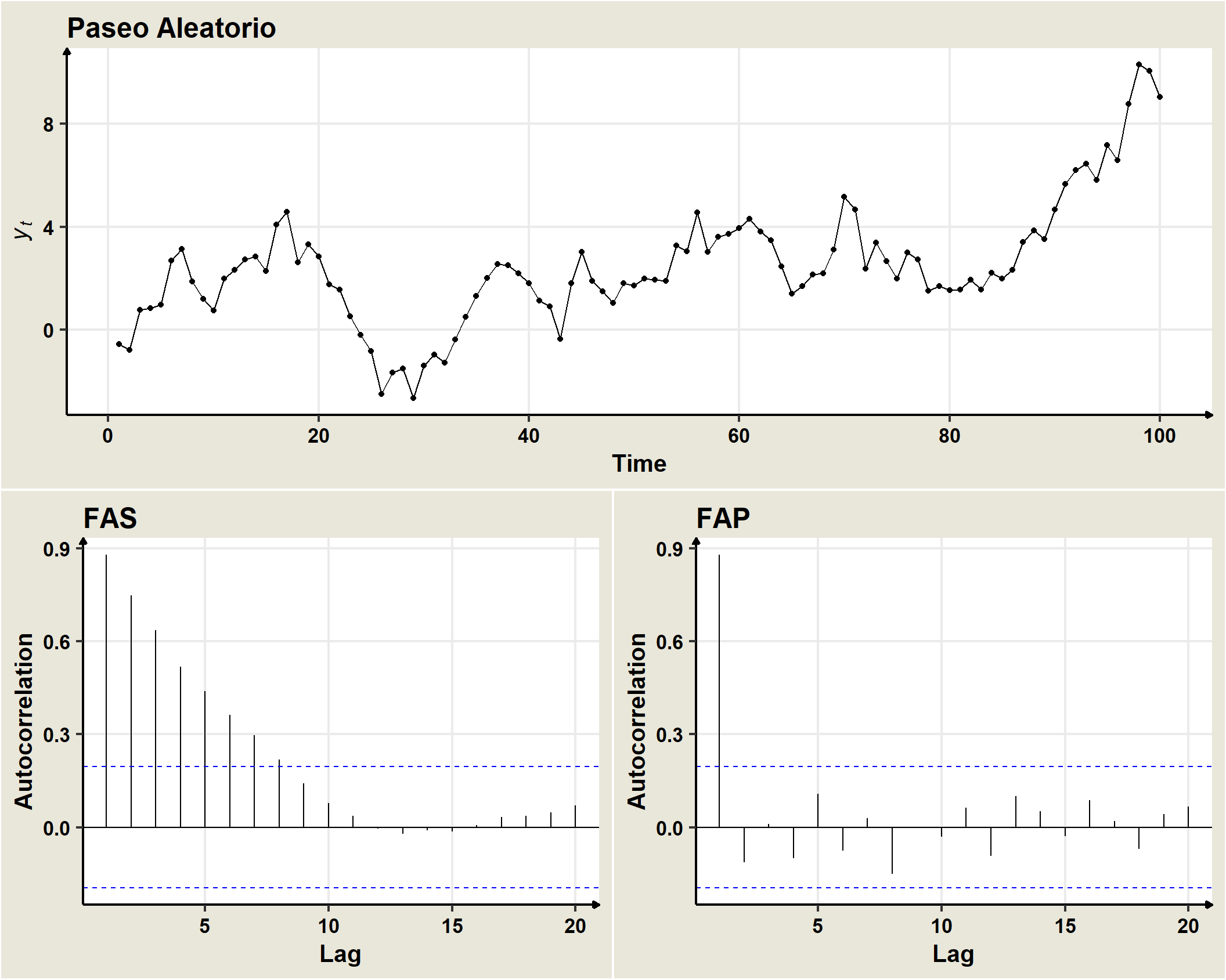

19.2 Paseo Aleatorio (Random walk)

Un proceso estocástico no estacionario \((Y_t)\) es un paseo aleatorio o camino al azar cuando:

\[Y_t=Y_{t-1} + \omega_t\]

- Un paseo aleatorio es un proceso estocástico cuya primera diferencia es un ruido blanco, esto es

\[Y_t - Y_{t-1}=\omega_t\] * Algunas veces se incluye un parámetro adicional:

\[Y_t = \mu + Y_{t-1} + \omega_t\]

- Un paseo aleatorio puede escribirse como

\[\nabla Y_t = \mu + \omega_t,\]

de forma que un proceso estocástico no estacionario \((Y_t)\) es un paseo aleatorio cuando su diferencia regular de orden 1 \(\left(\nabla Y_{t}\right) \equiv\left(Y_{t}-Y_{t-1}\right)\) es un proceso estacionario.