23.4 Test de Engle-Granger

Datos diarios de precios de crudo:

- WTI: West Texas Intermediate es una corriente de crudo producido en Texas y el sur de Oklahoma y es utilizado como punto de referencia en la fijación de precios del petróleo.

- Brent -Tipo de petróleo que se extrae principalmente del mar del Norte. Marca la referencia en los mercados europeos.

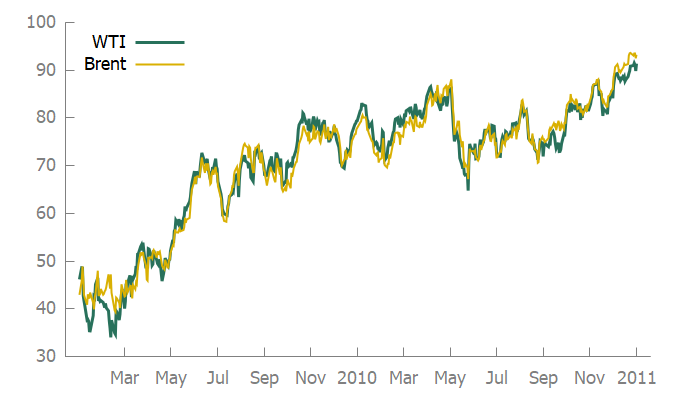

Ambas series exhiben una tendencia creciente y no parecen alejarse entre ellas. También parece razonable asumir que siguen una relación de equilibrio de largo plazo a la que intentan volver.

El Test de Engle-Granger ayuda a descubrir si dos series están cointegradas.

-

Paso 1: Determinar \(d\) - de \(I(d)\) - para la primera serie

-

Paso 2: Determinar \(d\) - de \(I(d)\) - para la primera serie

-

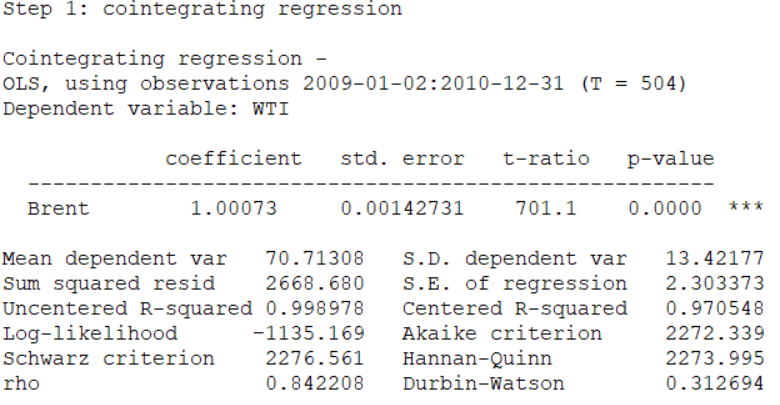

Paso 3: Estimar la regresión de cointegración: \[Y_t=\beta_1+\beta_2X_t+\epsilon_t\]

-

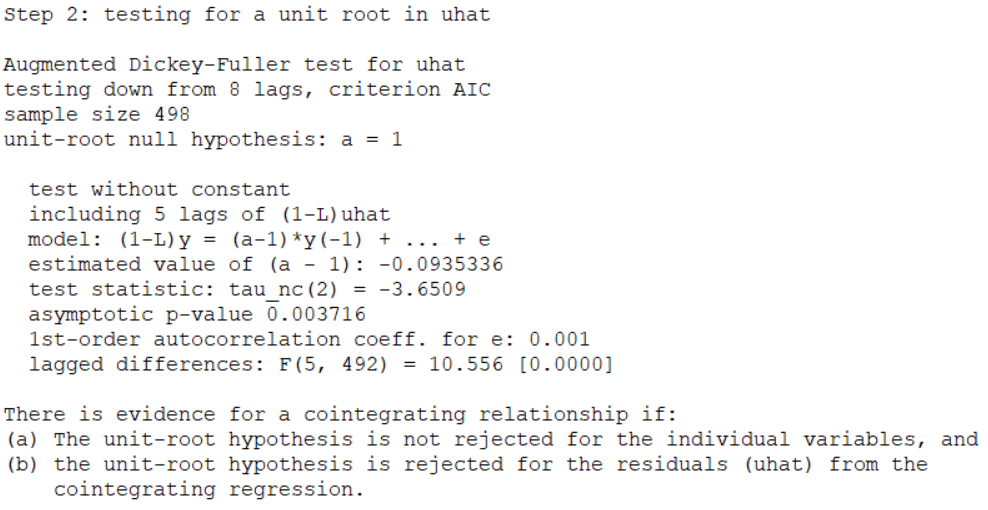

Paso 4: Determinar \(d\) - de \(I(d)\) - para \(\epsilon_t\)

- \(H_0:\) Unit root (i.e, \((Y_t)\) y \((X_t)\) no están cointegradas)

- \(H_1:\) No Unit root (i.e, \((Y_t)\) y \((X_t)\) están cointegradas)

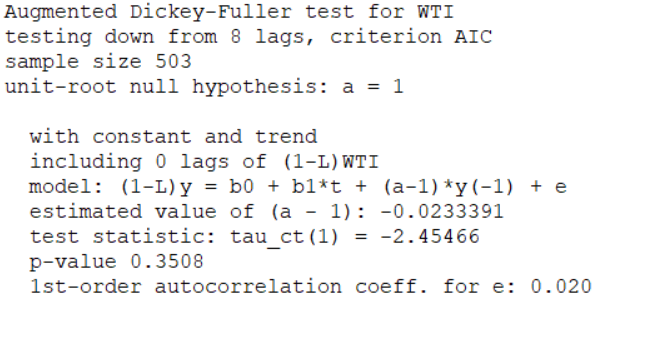

Paso 1: ADF para \((Y_t)\)

Al primer paso consiste en realizar el test de Dickey-Fuller para la siguiente prueba de hipótesis:

- \(H_0:\) La serie \((Y_t),\) en nivel, contiene una raíz unitaria.

- \(H_1:\) La serie \((Y_t),\) en nivel, no contiene una raíz unitaria.

Como p-value > 0.05 no existe evidencia empírica para rechazar la hipótesis nula, por lo tanto se puede concluir que la serie \((Y_t),\) en nivel, contiene una raíz unitaria.

Con base en el test anterior decimos que \(d =1\) para \((Y_t).\) Es decir, la serie necesita ser diferenciada para ser estacionaria.

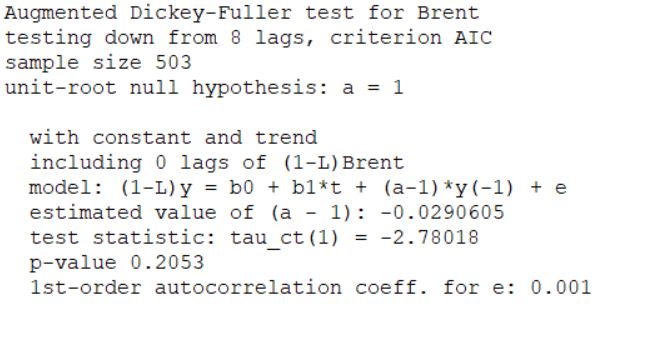

Paso 2: ADF para \((X_t)\)

El segundi paso consiste en realizar el test de Dickey-Fuller para la siguiente prueba de hipótesis:

- \(H_0:\) La serie \((X_t),\) en nivel, contiene una raíz unitaria.

- \(H_1:\) La serie \((X_t),\) en nivel, no contiene una raíz unitaria.

Como p-value > 0.05 no existe evidencia empírica para rechazar la hipótesis nula, por lo tanto se puede concluir que la serie \((X_t),\) en nivel, contiene una raíz unitaria.

Con base en el test anterior decimos que \(d =1\) para \((X_t).\) Es decir, la serie necesita ser diferenciada para ser estacionaria.

Paso 3: Estimar \((Y_t) = \beta_0 + \beta_1 (X_t) + \epsilon_t\)

Los pasos 3 y 4 se pueden realizar directamente en Gretl.

El paso 3 consiste en ajustar la regresión de cointegración y guardar los resíduos.

Paso 4: ADF para \(\epsilon_t\)

El último paso consiste en testar:

- \(H_0:\) La serie \((\epsilon_t),\) en nivel, contiene una raíz unitaria.

- \(H_1:\) La serie \((\epsilon_t),\) en nivel, no contiene una raíz unitaria.

Como p-value < 0.05 existe evidencia empírica para rechazar la hipótesis nula, por lo tanto se puede concluir que la serie \((\epsilon_t),\) en nivel, no contiene una raíz unitaria.

Con base en el test anterior decimos que la serie \((\epsilon_t)\) es estacionaria y, por lo tanto, \((Y_t)\) y \((X_t)\) están cointegradas.