19.1 Ruido Blanco

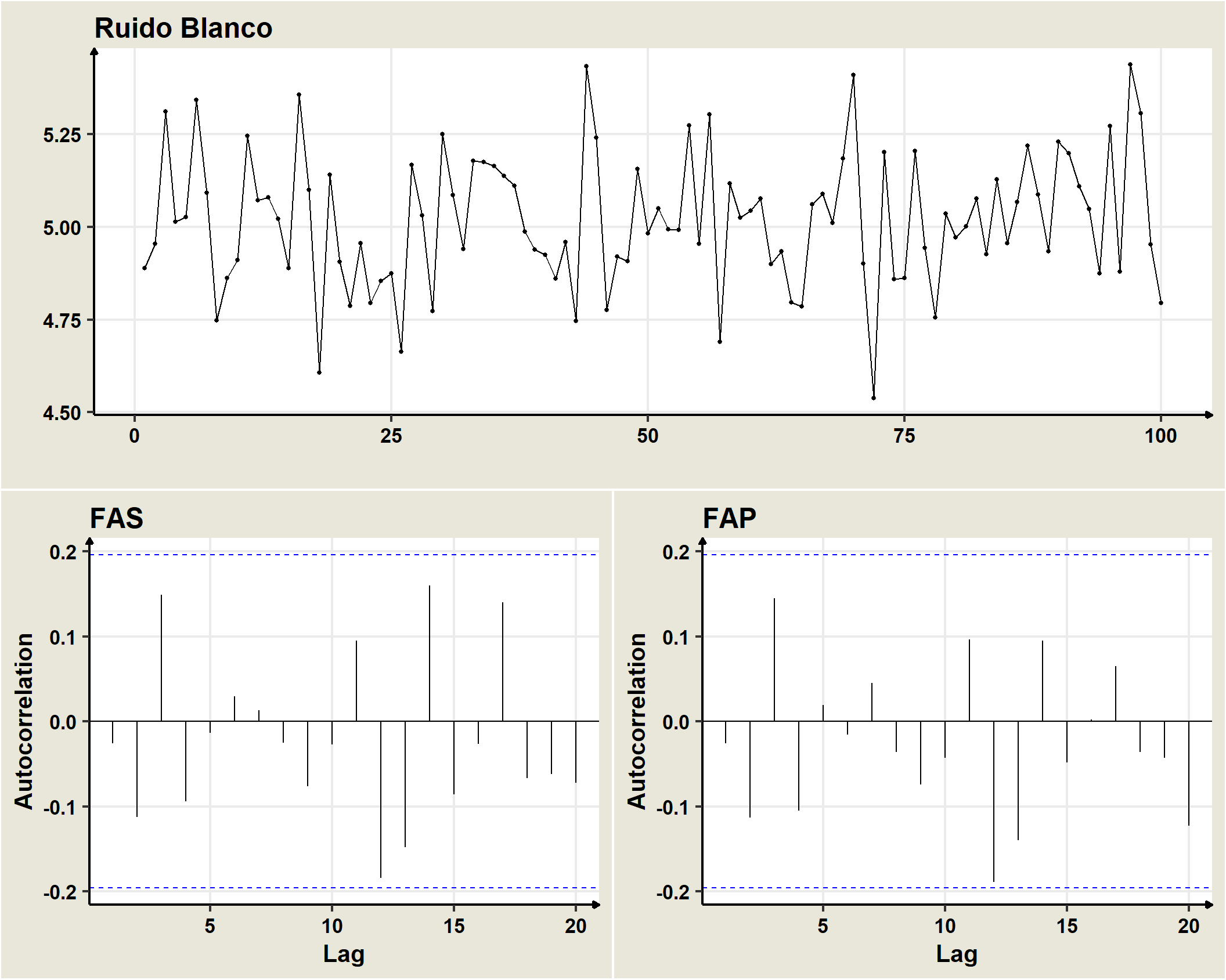

Ruido Blancos (white noise) es un proceso estocástico en el que las variables aleatorias que lo forman no están correlacionadas entre sí, tienen esperanza matemática igual a cero y varianza constante e igual a \(\sigma^2\).

Los ruidos blancos gaussianos son formados por una sucesión de variables aleatorias con distribución Normal, esperanza cero, varianza constante e incorrelacionadas serialmente entre sí. Es decir, si

\(\omega_t \sim N(0,\sigma^2)\) es ruido blanco gaussiano, entonces \(cov(\omega_t,\omega_{t+k})=0\)

De manera general, un proceso de ruido blanco univariante es una secuencia \((\omega_t)\) de variables aleatorias idéntica e independientemente distribuidas con media \(0\) y varianza \(\sigma^2_\omega\), lo cual se representa como

\[\omega_t \sim IID(0,\sigma^2_\omega)\]

Cada \(\omega_t\) sigue una distribución Normal, \((\omega_t)\) se denomina un proceso de ruido blanco Normal o Gaussiano.

Suponemos que los errores de los procesos que veremos a continuación son ruidos blancos gaussianos, formados por una sucesión de variables aleatorias con distribución Normal, esperanza cero, varianza constante e incorrelacionadas serialmente entre sí. Es decir, si \((\omega_t)\) es ruido blanco gaussiano, entonces \(\omega_t \sim N(0,\sigma^2_\omega)\) y \(cov(\omega_t,\omega_{t+k})=0.\)