23.3 Modelos ARIMA

Un proceso estocástico \(\left(Y_{t}\right)\) es integrado de orden \(d\left(d \geq 0\right.\) entero) si y sólo si \(\left(Y_{t}\right)\) sigue un modelo autorregresivo-integrado-media móvil de orden \((p, d, q)\), o \(\operatorname{ARIMA}(p, d, q)\) (del inglés AutoRegressive-Integrated-Moving Average), del tipo \[ \phi(B) \nabla^{d} Y_{t}=\mu+\theta(B) \omega_{t} \quad \forall t=0, \pm 1, \pm 2, \ldots \] donde las raíces de las ecuaciones \(\phi(x)=0\) y \(\theta(x)=0\) están fuera del círculo unitario.

- Paso 1: Determinar \(d\)

- Paso 2: Determinar \(p\) y \(q\)

- Paso 3: Estimar ARIMA(\(p,d,q\))

- Paso 4: Previsión

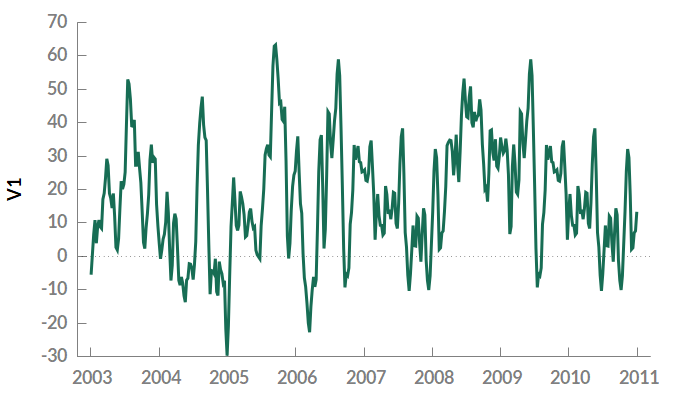

Considerar la siguiente serie temporal

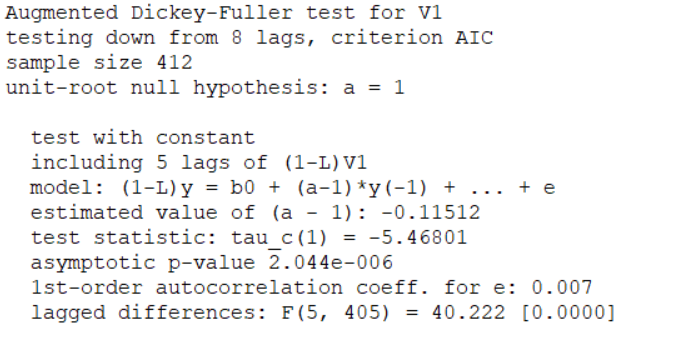

Paso 1: Determinar \(d\) para \((Y_t)\)

Si \(d = 0\) \((Y_t)\) es estacionaria. Si \(d = 1\) \((Y_t)\) no es estacionaria y requiere ser diferenciada para ser estacionaria.

Para determinar \(d\) se puede utilizar el Test de Dickey Fuller o Test de Raiz Unitaria

- \(H_0:\) \((Y_t)\) tiene raiz unitaria

- \(H_1:\) \((Y_t)\) no tiene raiz unitaria

En Gretl: Usamos la raiz cúbica de N como Lag order (en este caso, 8)

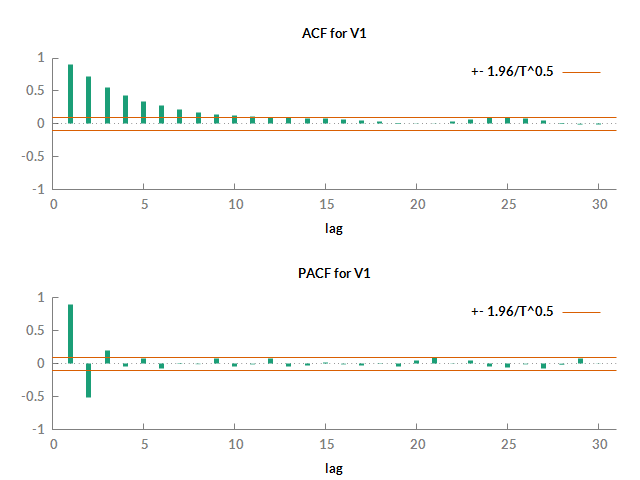

Paso 2: Determinar \(p\) y \(q\) para \((Y_t)\)

Para determinar \(p\) y \(q\) hacemos análisis visual del correlograma

Se observa que tanto FAS (ACF) como FAP (PACF) tienen patrón de decaimiento. El primero decae suavemente, el segundo tiene un patrón oscilante.Este patrón representa \(p=1\) y \(q=1.\)

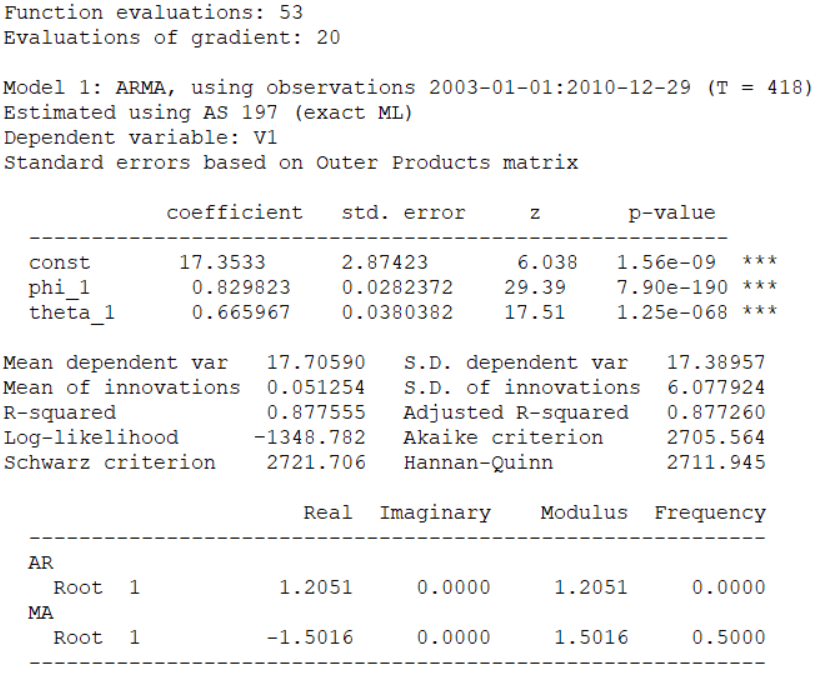

Paso 3: Estimar ARIMA \(p,d,q\) para \((Y_t)\)

Como \(d=0,\) ajustamos un \(ARIMA(1,0,1)\) que es equivalente a \(ARMA(1,1)\)

El modelo estimado indica que el coeficiente del término \(AR(1)\) es \(\phi_1 = 0.83\) y el coeficiente del término \(MA(1)\) es \(\theta_1 = 0.67,\) ambos estadísticamente significativos.

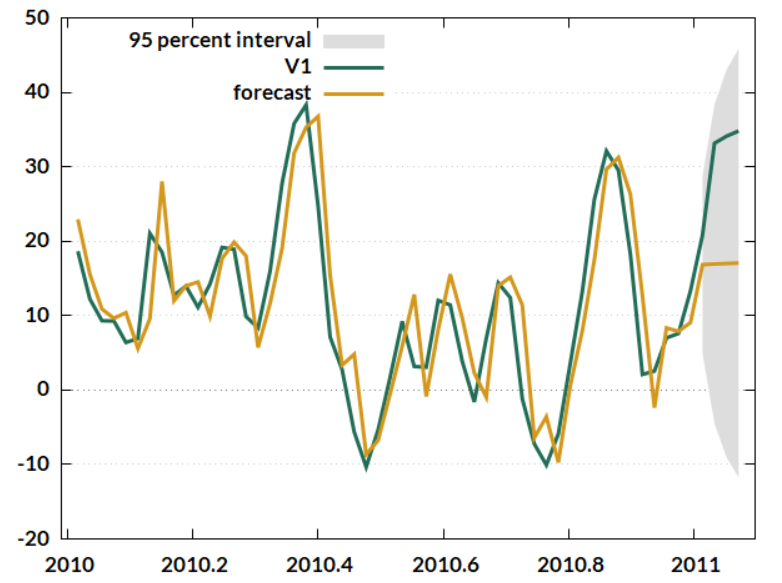

Paso 4: Previsión con ARIMA \(p,d,q\) para \((Y_t)\)